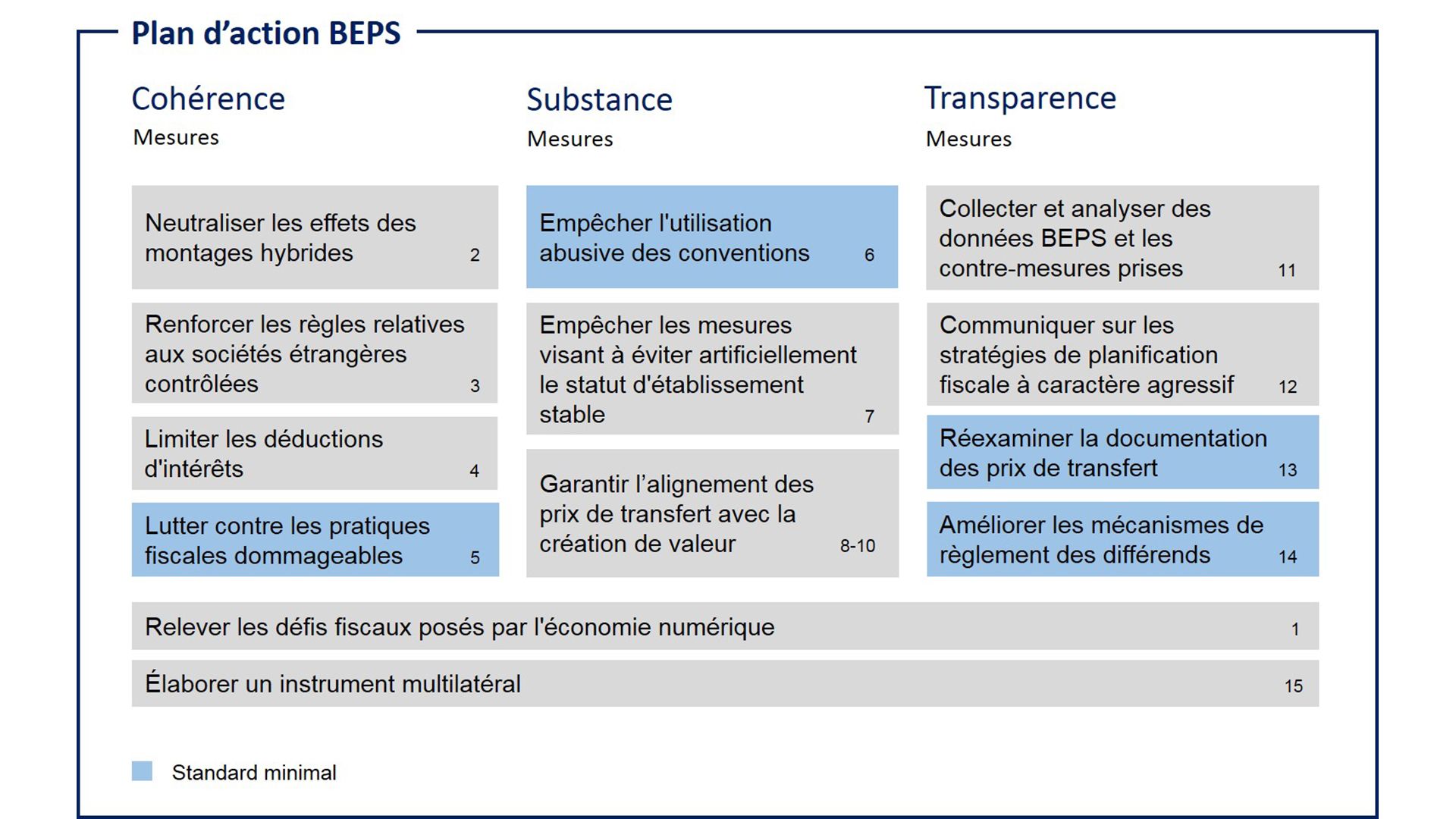

Standards minimaux BEPS

Le plan d’action BEPS contient 15 mesures (appelées «actions»). Les standards minimaux doivent obligatoirement être mis en œuvre dans les domaines suivants: lutte contre les pratiques fiscales dommageables et échange spontané de renseignements concernant les décisions anticipées en matière fiscale (action 5), introduction de clauses contre les abus dans les conventions contre les doubles impositions (action 6), déclarations pays par pays(action 13) et mécanismes de règlement des différends (action 14). La mise en œuvre des standards minimaux est examinée par le Cadre inclusif sur le BEPS.

Action 5 du plan d'action BEPS

Lutter plus efficacement contre les pratiques fiscales dommageables, en prenant en compte la transparence et la substance.

- La loi fédérale relative à la réforme fiscale et au financement de l’AVS (RFFA), entrée en vigueur le 1er janvier 2020, a aboli les régimes fiscaux qui n’étaient plus reconnus sur le plan international et en a introduit de nouveaux.

- L’échange spontané de renseignements concernant les décisions anticipées en matière fiscale (rulings) est en vigueur en Suisse depuis le 1er janvier 2018.

Contrôle:

- L'organe compétent (FHTP) auprès de l'OCDE examine les régimes à intervalles réguliers et publie les résultats dans un rapport d'étape (cf. «Preferential tax regimes»).

- Depuis 2017, le Cadre inclusif sur le BEPS examine annuellement le respect des standards minimaux. Avec la mise en place, le 1er janvier 2018, de l’échange spontané de renseignements concernant les rulings fiscaux, la Suisse met en œuvre les standards internationaux. Le rapport d'audit pour l'année 2023 ne contient aucune recommandation pour la Suisse.

Action 6 du plan d’action BEPS

Empêcher l’utilisation abusive des conventions

Les dispositions visant à empêcher l’abus des conventions et à améliorer le règlement des différends (voir ci-dessous action 14 du plan d’action BEPS) sont transposées soit par l’intermédiaire de la convention multilatérale, soit dans le cadre des négociations relatives aux conventions contre les doubles impositions (CDI).

Contrôle:

L’examen annuel de la mise en œuvre du standard minimal au sens de l’action 6 du plan d’action BEPS a été lancé en 2018 et un premier rapport a été publié à ce sujet au début de 2019. Il s’effectue sur la base des termes de référence révisés d'avril 2021.

Action 13 du plan d’action BEPS

Déclarations pays par pays

L’accord multilatéral, la loi et l’ordonnance portant sur l’échange automatique des déclarations pays par pays sont entrés en vigueur en décembre 2017. En Suisse, la remise des déclarations pays par pays est obligatoire depuis 2018. Le premier échange régulier a eu lieu en 2020.

Contrôle:

Depuis 2017, le Cadre inclusif sur le BEPS examine annuellement la mise en œuvre du standard minimal au sens de l’action 13 du plan d’action BEPS. Les rapports d’examen n’ont à ce jour pas constaté de manquement de la part de la Suisse (voir rapports de 2018, 2019, 2020, 2021, 2022, 2023 et 2024) .

Action 14 du plan d’action BEPS

Accroître l’efficacité des mécanismes de règlement des différends

La Suisse s’est engagée dans le cadre de l’action 14 à respecter les 17 éléments du standard minimal visant à améliorer l’efficacité des mécanismes de résolution des différends. Ce standard minimal s’organise autour de trois axes, à savoir 1) s’assurer que les obligations relatives à la procédure amiable prévues par les conventions contre les doubles impositions (CDI) sont exécutées de bonne foi et que les différends donnant lieu à une procédure amiable sont résolus en temps opportun, 2) s’assurer que les processus administratifs favorisant la prévention et le règlement en temps opportun des différends relatifs aux CDI sont effectivement mis en œuvre et 3) s’assurer que les contribuables sont en mesure de recourir à la procédure amiable lorsqu’ils peuvent y prétendre. La Suisse respecte dans une large mesure les éléments du standard minimal fixés dans l’action 14 et prévoit de procéder aux changements encore nécessaires.

Contrôle:

Le lancement de l’examen de la mise en œuvre du standard minimal selon l’action 14 du plan d’action BEPS a déjà eu lieu en octobre 2016, lors de la publication des documents nécessaires à l’examen du standard minimal.

En ce qui concerne la Suisse, la première phase de l’examen a commencé en décembre 2016, et le premier rapport d’examen relatif à la Suisse a été publié par l'OCDE en 2017. Les résultats de ce rapport sont dans l’ensemble positifs.

La deuxième phase de l’examen par les pairs de l’action 14 vise à faire un suivi des mesures mises en œuvre par les pays, à la suite des constatations faites lors de la première phase. Pour la Suisse, peu de changements sont requis afin que l’ensemble des éléments du standard minimal soit respecté. Le rapport relatif à la deuxième phase de l’examen de la Suisse a été publié en 2019.

Une modification du standard minimal et de l’examen afférent est actuellement à l’étude.