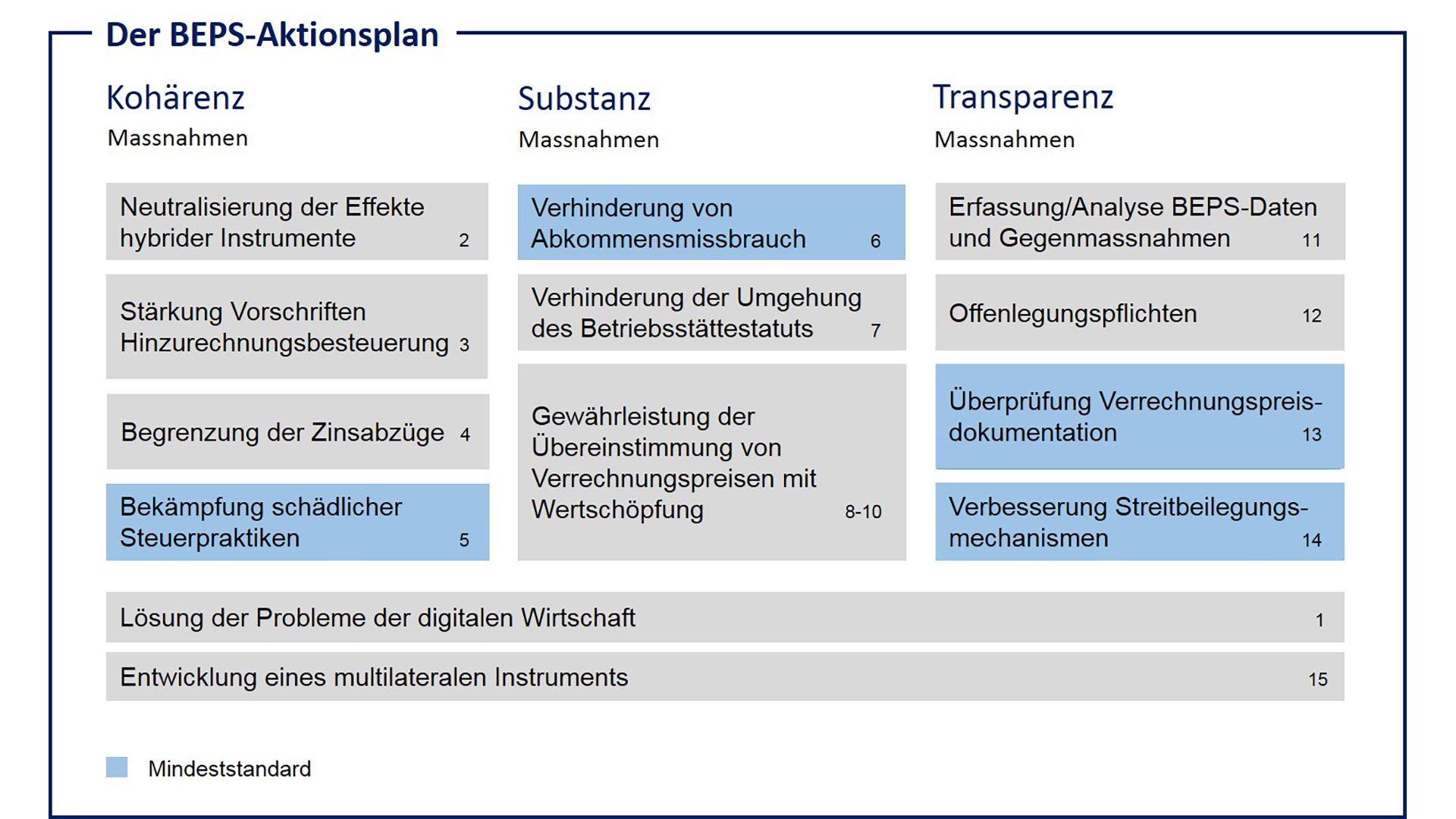

BEPS Mindeststandards

Der BEPS-Aktionsplan enthält 15 Massnahmen. Eine Pflicht zur Umsetzung (Mindeststandards) besteht in Bezug auf die Bekämpfung schädlicher Steuerpraktiken und den spontanen Informationsaustausch über Steuervorbescheide (Massnahme 5), die Aufnahme von Missbrauchsklauseln in die Doppelbesteuerungsabkommen (Massnahme 6), die länderbezogene Berichtserstattung (Massnahme 13) sowie die Streitbeilegungsmechanismen (Massnahme 14). Die Umsetzung der Mindeststandards wird regelmässig durch das Inclusive Framework on BEPS geprüft.

BEPS-Massnahme 5

Wirksamere Bekämpfung schädlicher Steuerpraktiken unter Berücksichtigung von Transparenz und Substanz

- Mit dem am 1. Januar 2020 in Kraft getretenen Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF) wurden die international nicht mehr anerkannten Steuerstatuten abgeschafft und neue, international akzeptierte Regelungen eingeführt.

- Der spontane Informationsaustausch von Steuervorbescheiden (Rulings) ist in der Schweiz seit dem 1. Januar 2018 in Kraft.

Überprüfung:

- Das zuständige Gremium (FHTP) bei der OECD prüft in regelmässigen Abständen Regime und publiziert die Ergebnisse in einem Fortschrittsbericht (vgl. «Preferential tax regimes»).

- Das Inclusive Framework on BEPS prüft seit 2017 jährlich die Umsetzung des Mindeststandards. Mit dem Beginn des spontanen Informationsaustauschs über Steuerrulings ab dem 1. Januar 2018 setzt die Schweiz den internationalen Standard um. Der aktuelle Prüfbericht für das Jahr 2023 enthält keine Empfehlung für die Schweiz.

BEPS-Massnahme 6

Verhinderung von Abkommensmissbrauch

Die Bestimmungen, mit denen der Abkommensmissbrauch verhindert und die Streitbeilegung (vgl. unten BEPS-Massnahme 14) verbessert werden sollen, werden entweder via das multilaterale Übereinkommen oder im Rahmen der Aushandlung von Doppelbesteuerungsabkommen (DBA) übernommen.

Überprüfung:

Die jährliche Überprüfung der Umsetzung des Mindeststandards nach BEPS-Massnahme 6 wurde im 2018 lanciert und ein erster Prüfbericht Anfang 2019 veröffentlicht. Die Überprüfung erfolgt auf der Grundlage der überarbeiteten Terms of Reference von April 2021.

BEPS-Massnahme 13

Länderbezogene Berichterstattung

Die multilaterale Vereinbarung, das Gesetz und die Verordnung über den Austausch der länderbezogenen Berichte traten im Dezember 2017 in Kraft. In der Schweiz ist die Abgabe der länderbezogenen Berichte seit dem Steuerjahr 2018 obligatorisch. Der erste reguläre Austausch hat 2020 stattgefunden.

Überprüfung:

Seit 2017 prüft das Inclusive Framework on BEPS jährlich die Umsetzung des Mindeststandards nach BEPS-Massnahme 13. Die Prüfberichte über die Schweiz haben bisher keine Mängel festgestellt (vgl. Berichte 2018, 2019, 2020, 2021, 2022, 2023 und 2024).

BEPS-Massnahme 14

Verbesserung der Wirksamkeit von Streitbeilegungsmechanismen

Die Schweiz hat sich im Rahmen der Massnahme 14 verpflichtet, die 17 Elemente des Mindeststandards zur Verbesserung der Wirksamkeit der Streitbeilegungsmechanismen einzuhalten. Der Mindeststandard verfolgt drei Stossrichtungen: 1) sicherstellen, dass die in den Doppelbesteuerungsabkommen (DBA) verankerten Pflichten hinsichtlich des Verständigungsverfahrens in gutem Glauben erfüllt und die Rechtsstreitigkeiten, die zu einem Verständigungsverfahren führen, zu gegebener Zeit gelöst werden können; 2) sicherstellen, dass die der Prävention dienenden administrativen Prozesse und die zu gegebener Zeit vorgenommene Beilegung von Differenzen zu DBA tatsächlich umgesetzt werden; und 3) sicherstellen, dass die dazu befugten Steuerpflichtigen das Verständigungsverfahren tatsächlich in Anspruch nehmen können. Die Schweiz erfüllt die in der Massnahme 14 vorgesehenen Elemente des Mindeststandards weitgehend; die noch erforderlichen Änderungen sind bereits geplant.

Überprüfung:

Die Lancierung der Überprüfung der Umsetzung des Mindeststandards nach BEPS-Massnahme 14 erfolgte bereits mit der Veröffentlichung der für die Überprüfung des Mindeststandards relevanten Unterlagen im Oktober 2016.

Die erste Phase der Überprüfung hat für die Schweiz im Dezember 2016 begonnen und der erste Prüfbericht über die Schweiz wurde im 2017 durch die OECD publiziert. Die Ergebnisse aus diesem Bericht sind im Gesamten positiv.

Die zweite Peer Review Phase der Massnahme 14 sieht ein Monitoring der Massnahmen vor, welche die Länder aufgrund der Feststellungen in der ersten Peer Review Phase umgesetzt haben. In der Schweiz sind nur wenige Anpassungen erforderlich, um alle Elemente des Mindeststandards zu erfüllen. Der Bericht zur zweiten Phase der Peer Review der Schweiz wurde im 2019 veröffentlicht.

Derzeit wird geprüft ob und wie der Mindeststandard und die darauf basierende Prüfung angepasst werden sollen.