Spontaner Informationsaustausch

Am 1. Januar 2017 ist das Übereinkommen des Europarats und der OECD über die gegenseitige Amtshilfe in Steuersachen (Amtshilfeübereinkommen) für die Schweiz in Kraft getreten. Dieses sieht in Artikel 7 die Pflicht zur spontanen Amtshilfe vor. Für die Zwecke der spontanen Amtshilfe ist das Übereinkommen in der Schweiz für Steuerperioden seit dem 1. Januar 2018 anwendbar.

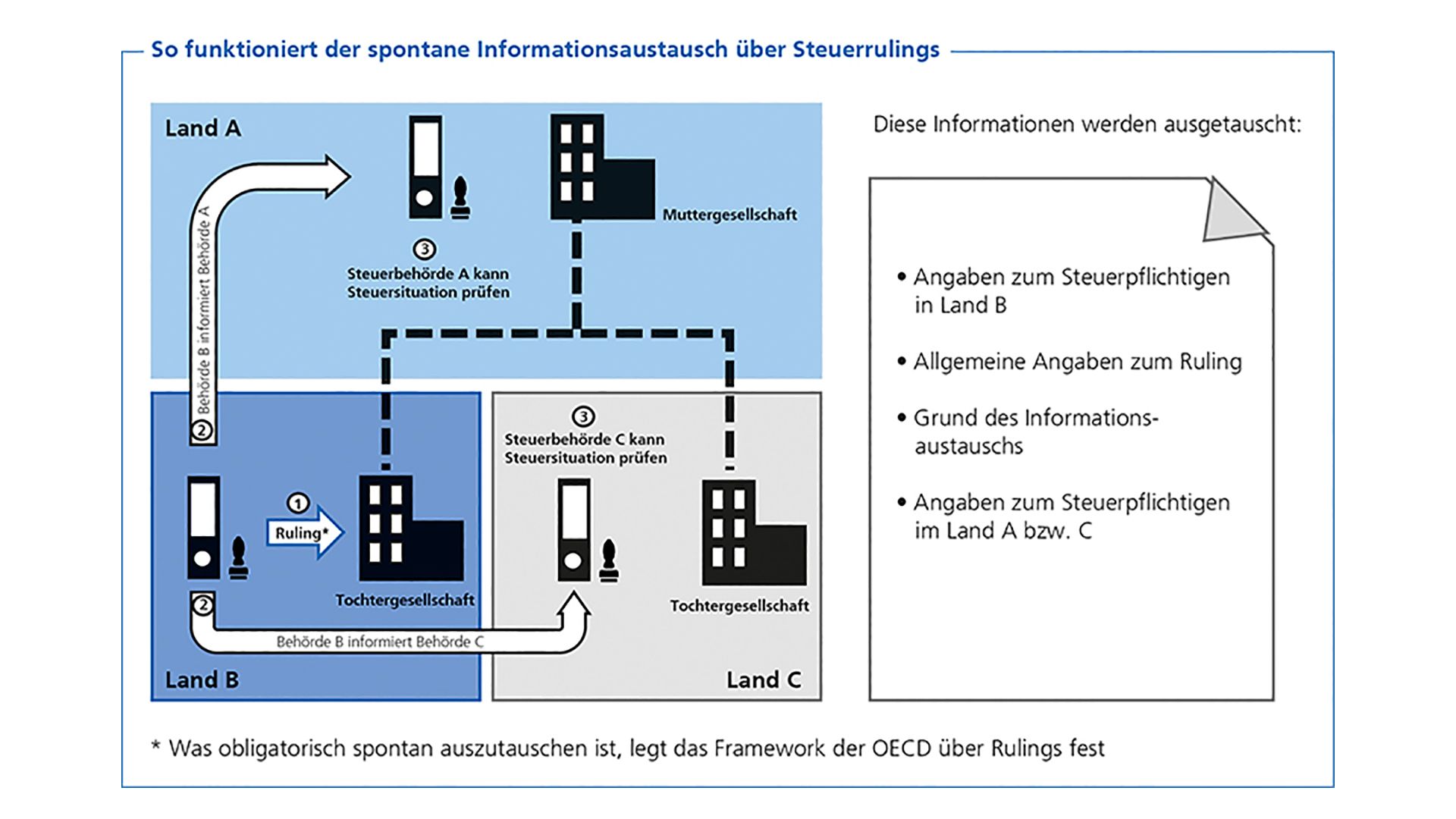

Informationen sollen dann spontan ausgetauscht werden, wenn der informierende Staat bei vorhandenen Informationen ein mögliches Interesse eines anderen Staates vermutet. Spontan heisst in diesem Kontext, dass kein vorgängiges Ersuchen vorliegt. Da die Initiative immer vom übermittelnden Staat ausgeht, führte dies bislang dazu, dass der spontane Informationsaustausch von Staat zu Staat sehr unterschiedlich gehandhabt wurde.

Im Rahmen des OECD-G20-Projekts Base Erosion and Profit Shifting (BEPS) wurde der spontane Informationsaustausch erstmals konkretisiert, und zwar im Bereich der Steuervorbescheide (Steuerrulings). Es geht um Steuervorbescheide, bei denen ein Risiko der Gewinnverkürzung oder Gewinnverschiebung besteht. Der Bundesrat hat den in diesem Bereich geltenden internationalen Standard im Rahmen einer Revision der Steueramtshilfeverordnung übernommen. Die Schweiz tauscht seit 2018 spontan Informationen über Steuervorbescheide aus.