FATCA-Abkommen

Das Abkommen zwischen der Schweiz und den Vereinigten Staaten über die Zusammenarbeit für eine erleichterte Umsetzung von FATCA ist am 2. Juni 2014 in Kraft getreten. Das entsprechende Umsetzungsgesetz ist seit dem 30. Juni 2014 in Kraft.

Der «Foreign Account Tax Compliance Act» (FATCA) ist eine unilaterale US-Regelung, die weltweit für alle Länder gilt. Sie verlangt von ausländischen Finanzinstituten, dass sie den US-Steuerbehörden Informationen über US-Konten weitergeben oder eine hohe Steuer erheben.

Für ausländische Finanzinstitute ist die Umsetzung von FATCA mit grossem administrativem und finanziellem Aufwand verbunden. Dieser Aufwand wird durch das FATCA-Abkommen reduziert, weil das Abkommen für die schweizerischen Finanzinstitute administrative Erleichterungen vorsieht.

Modelle 1 und 2

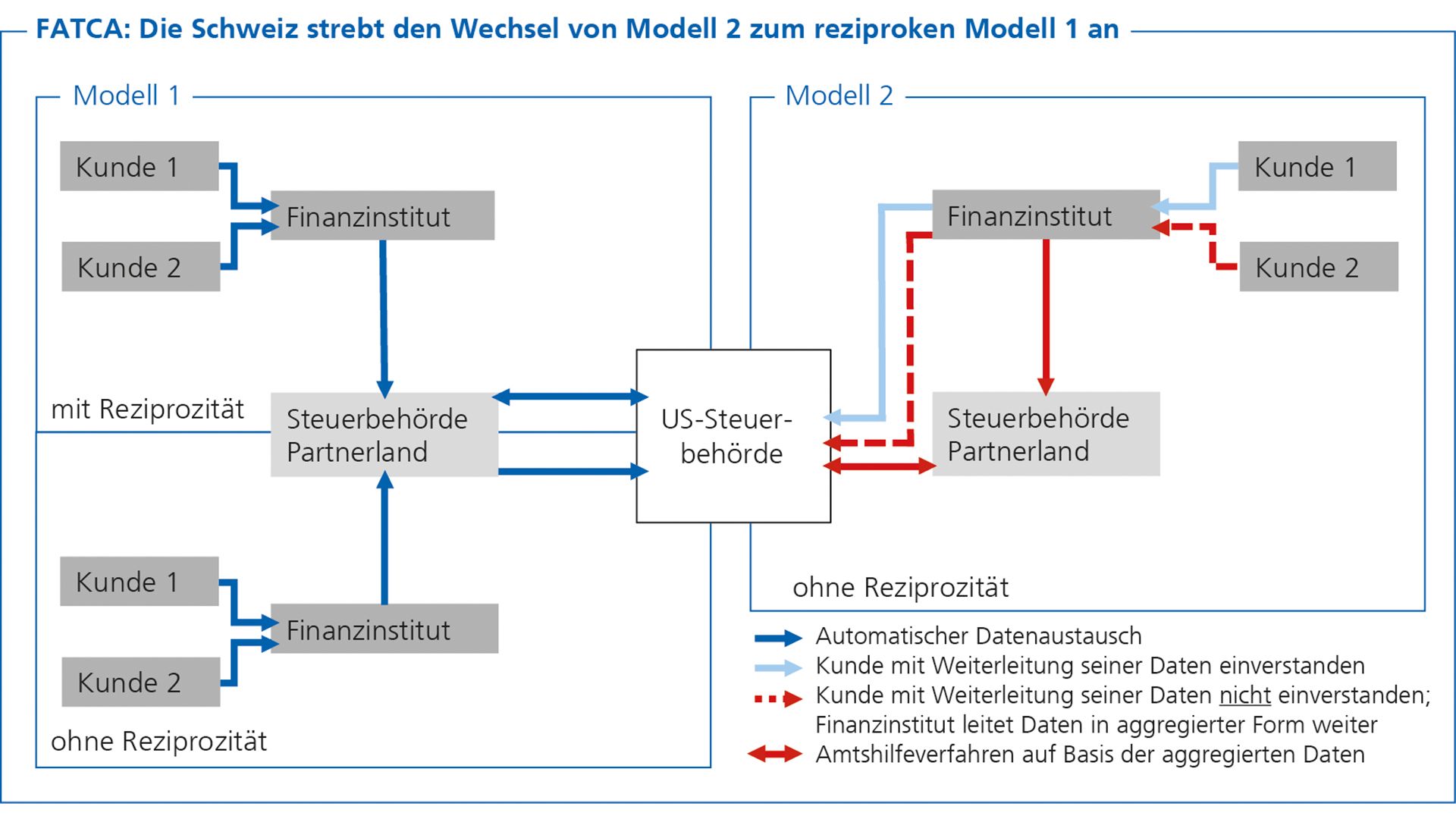

Die Umsetzung erfolgt in der Schweiz nach dem so genannten Modell 2. Demnach melden schweizerische Finanzinstitute die Kontodaten mit Zustimmung der betroffenen US-Kunden direkt an die US-Steuerbehörde. Daten über nicht zustimmende US-Kunden müssen die USA auf dem ordentlichen Amtshilfeweg anfordern.

Seit dem 20. September 2019 – Inkrafttreten des Änderungsprotokolls zum Doppelbesteuerungsabkommen zwischen der Schweiz und den USA – können FATCA-Gruppenersuchen für Sachverhalte ab dem 30. Juni 2014 gestellt werden. Weitere Informationen, insbesondere eine Anleitung zur Vorbereitung der FATCA-Gruppenersuchen, können der Internetseite der ESTV entnommen werden:

Auf der Grundlage des am 8. Oktober 2014 verabschiedeten Mandats des Bundesrats haben die Schweiz und die USA das Modell 1 des FATCA-Abkommens ausgehandelt und am 27. Juni 2024 unterzeichnet. Dieses sieht einen automatischen und gegenseitigen Informationsaustausch zwischen den zuständigen Behörden vor. Der Umsetzungsprozess ist derzeit im Gange. Das Inkrafttreten ist frühestens per 1. Januar 2029 vorgesehen. Um die Kontinuität zwischen dem Abkommen nach Modell 2 und Modell 1 von FATCA zu gewährleisten, wurden besondere Übergangsbestimmungen ausgehandelt.

FATCA-Qualifikationsgremium

Das FATCA-Qualifikationsgremium dient der Zusammenarbeit der beteiligten Interessenvertreter. Es behandelt Fragen, die sich bei der Umsetzung des FATCA-Abkommens ergeben. In der Auslegung des Abkommens ist die Schweiz allerdings nicht autonom, vielmehr ist in gewissen Fällen eine Rücksprache mit den USA erforderlich. Die Beurteilungen geben die Auffassung des FATCA-Qualifikationsgremiums wieder, die, wo erforderlich, mit den zuständigen US-Behörden konsultiert worden ist.

Die Leitung des Qualifikationsgremiums liegt beim SIF. Beteiligt sind weiter die Eidgenössische Steuerverwaltung, das Bundesamt für Sozialversicherungen sowie die folgenden Institutionen: Schweizerische Bankiervereinigung, Schweizerischer Pensionskassenverband, Schweizerischer Versicherungsverband, Asset Management Association Switzerland, SwissHoldings, Verband Schweizerischer Vermögensverwalter und SIX Group.